前回に引き続き、軽減税率制度について解説する。今回は、新旧税率の切り替わりのタイミングでの処理の問題(新旧税率をまたぐような取引の処理、いわゆる”またぎの問題”)や、通信販売に関係のある経過措置について、重点を置いて解説したい。

新旧税率の切り替わり

■切り替わりの時期

2019年10月1日に新税率が施行されるため、当該施行日を境に新旧税率の適用が切り替わることになる。すなわち、軽減税率対象ではない資産の譲渡については、2019年10月1日以降にされたものについては新税率の10%(標準税率)が、2019年9月30日までにされたものについては旧税率の8%が、それぞれ適用される。また、軽減税率対象の資産の譲渡については、2019年10月1日以降にされたものについては新税率の8%(軽減税率)が、2019年9月30日までにされたものについては旧税率の8%が、それぞれ適用される。なお、軽減税率対象の資産の譲渡については新旧税率で同じ8%の税率が適用され変化がないように見えるが、国税と地方税の内訳が異なるものであるから、峻別が必要である。新旧税率どちらの税率が適用されるかは、「資産の譲渡」がなされたタイミングで判断する。すなわち、施行日よりも前に契約を締結しているものでも、資産の譲渡が施行日以降に行われるものであれば、旧税率ではなく新税率が適用される。もっとも、施行日以降に資産の譲渡がなされても、旧税率が適用される例外がある。「経過措置」として別途定められているもので、この点については後述する。

「資産の譲渡を行った日」とは

■「引渡し」は事業者ごとに異なる

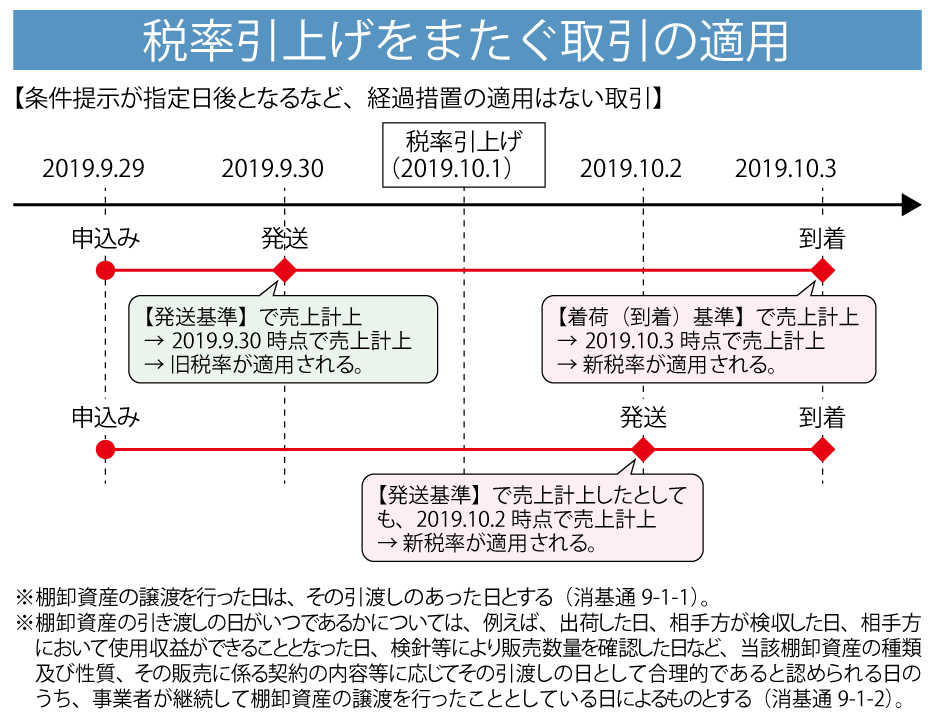

新旧税率が適用される分水嶺である「資産の譲渡を行った日」とは、棚卸資産の譲渡については「引渡しのあった日」を指すところ、引渡しのあった日の定め方は、各事業者によって異なりうる。すなわち、各事業者は「引渡し」があったときに「売上計上」をすることになるが、この「売上計上」のタイミングをいつの時点にして処理しているかにより、新旧税率の適用のタイミングが異なることとなる。

■売上計上時点が「注文時点」の場合

ここではまず、「注文時点」で売上を計上している事業者を考える。もっとも、このような計上方法を採用するには、注文時に即座に発送準備に取り掛かるなど特別な体制が必要であり、このような事業者は少ないと思われる。この場合、注文があった時点で即座に売上計上しているから、「注文時点」に「引渡し」=「資産の譲渡」がなされたと判断でき、「注文時点」が2019年9月30日までの旧税率期であれば、旧税率の適用を受けることとなる。

■売上計上時点が「発送基準」の場合

次に、注文を受けた商品の「発送時点」で売上を計上している事業者を想定する。この場合、商品を発送した時点で売上計上しているから、「発送時点」に「引渡し」=「資産の譲渡」がなされたと判断でき、「発送時点」が旧税率期であれば、旧税率の適用を受けることとなる。

■売上計上時点が「着荷時点」の場合

また、注文を受け発送したのち商品が実際に「着荷した時点」で売上を計上している事業者を想定する。商品の「着荷時点」で売上計上しているから、「着荷時点」に「引渡し」=「資産の譲渡」がなされたと判断でき、「着荷時点」が旧税率期であれば、旧税率の適用を受けることとなる。

■基準の一時的な変更は不可

上記の3つのケースを比較すると、「注文基準」のケースでは、適用税率の判断時点である資産の譲渡が新税率期にずれ込む可能性が一番小さいので、このケースがもっとも旧税率の適用を受ける期間が長くなる。逆に、「着荷基準」のケースでは、適用税率の判断時点が一番遅く、注文時点と離れているから、このケースがもっとも新税率の適用を受ける注文が多くなる可能性がある。なお、旧税率の適用を受ける範囲を広げるため、売上計上時期を一時的にずらすことは許されない。あくまでも「引渡しの日」については「継続して資産の譲渡を行ったこととしている日」とされているから、継続的な基準として採用している必要がある。

売上計上基準が売り手と買い手で異なる場合

■売上計上基準が異なる場合の問題

事業者によって適用税率を判断する基準となる売上計上基準が異なることがあるが、売り手と買い手で売上・仕入の計上基準が異なると、次のような問題が生じうる。

売り手が出荷基準、買い手が着荷基準(検収時点が計上基準)であり、売り手が施行日前に商品を出荷し、買い手が検収したのが施行日以降だった場合を考える。この場合、売り手は出荷時の税率で計算して旧税率の8%で請求書を交付するが、買い手は検収時の税率で計算して新税率の10%での会計処理をすることになる。

買い手は、請求書記載の8%ではなく、自己の会計処理通りの10%での仕入税額控除を行うことができるか。

■原則は「売り手」にあわせる

結論としては、買い手は請求書等に示された消費税率により仕入税額控除を行うことが求められ、買い手の控除税率は8%となる。売り手の請求書等記載の税額に統一して処理することで、税の累計がずれないようにするためである。

もっとも、請求書内で適用された税率が明らかではないような例外的な場合には、①まずは買い手から売り手に直接適用税率を確認する、②①が困難な場合には自己の会計処理(上記の例では着荷基準)により算出した税額を仕入税額控除することとなる。

経過措置について

■施行日後に旧税率が適用される例外

前述のように、施行日以降に資産の譲渡がなされる取引については新税率が適用されるが、例外として、施行日後に譲渡がなされる取引にも一定の場合には旧税率(8%)が適用される経過措置が定められている。ここでは、通信販売に関わりのある経過措置に限定して説明する。なお、軽減税率対象品目の取引に関しては、施行日以降は新税率である8%の税率が適用され、経過措置の適用はないことに注意が必要である。また、経過措置の規定が適用される場合、必ず経過措置を適用し旧税率によって消費税額を計算する必要があり、選択適用はできない。

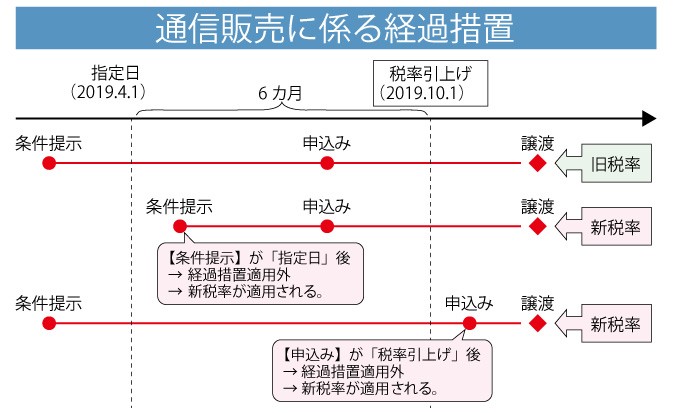

■通信販売の経過措置

通信販売による取引に関しては、①販売事業者が2019年4月1日(「指定日」)より前に販売価格など販売条件を提示または提示準備を完了させ(商品カタログに掲載するなど)、②2019年10月1日(「施行日」)より前に申込みを受け、③提示した条件にしたがって施行日以後に商品を譲渡する場合には、経過措置により当該取引には旧税率8%が適用される。通信販売の経過措置は、インターネット通販にも適用されうるものであるため、たとえば、①3月31日までに商品WEBサイトを掲載し、②当該商品につき9月30日までに申込みを受け、③提示した条件にしたがって10月1日以降に商品を譲渡する場合には、経過措置により8%の旧税率が適用される。

なお、右記の3要件のうち、以下の点に注意が必要である。①について、指定日前に条件提示が完了していることを事後に証明できるよう、指定日前の条件提示を行った段階でWEBサイトを印刷して日時を記載するなど、書面で提示できるよう保存しておく必要がある。また、指定日前に条件提示を行ったものの、指定日以降に一時的にセールを行って価格を割り引くなど販売条件を変更した場合には、その後、指定日前の条件に戻したとしても、新たな条件提示を行ったものとして、当該新たな条件提示以降の申込み分については経過措置の適用を受けなくなる。

■定期販売

定期販売など定期継続供給契約を締結して商品を送付する取引については、①指定日(4月1日)より前に契約を締結し、②施行日(10月1日)より前に対価を受領し、③商品の譲渡が施行日以降に行われる場合には、経過措置により、当該取引には旧税率8%が適用される。たとえば、①3月31日までに定期販売契約を締結し、②9月30日までに代金を受け取っている場合には、③10月1日以降に譲渡する商品に対しては、経過措置により8%の旧税率が適用される。

なお、②の要件を満たすためには施行日前に対価を受領する必要があるから、9月30日までに代金未受領分の商品の取引については、経過措置の適用はなく新税率で処理されることに注意が必要である。

よくある質問その2

(1)売り手の事務処理ミスのために受注を立て直し出荷日が10月1日にずれ込んだ場合

(2)買い手の日時変更希望により出荷日を10月1日に変更した場合

(3)商品を発送したが買い手から未着連絡があり10月1日以降に再送した場合

(4)買い手都合で受注内容を変更したことで出荷日が10月1日以降となった場合

2019年10月1日の施行日以降に行われる資産の譲渡については新税率の適用を受けることとなるが、資産の譲渡を行った日とは、引渡しのあった日を指し、事業者の売上計上時点により引渡しがなされたものと判断される。

本件では出荷日を売上計上時点としているから、出荷日が施行日以降である取引については、新税率が適用されるのが原則である。

もっとも、物理的な出荷時期が変更されても9月末までに出荷している場合(新たな売上計上がなされない場合など)には、売上計上時点(当初の出荷日)に譲渡がなされたと判断できるので、施行日をまたいで譲渡されたとはいえず旧税率が適用される。

(1)(2)(3)において、当初の出荷予定日の時点で売上計上がなされるのであれば、施行日前に譲渡がなされていたものとして、旧税率が適用される。(4)においては、買い手の指示により商品内容を変更するなど注文内容を変更したものであれば、当初の申込みと異なった新たな受注が成立しており、変更後の出荷日に新たな売上を立てるものと考えられることから、施行日以降に譲渡がなされたものとして新税率が適用される。

通信販売の経過措置の要件である「条件提示」とは、「商品の内容、販売価格その他の条件を提示すること」をいう。

また2019年4月1日の指定日以降に新たな条件提示を行った場合には、それ以降の取引について経過措置の適用は受けられない。新たな条件提示を行ったとは、商品の内容、販売価格その他の条件を変更して提示する場合をいう。

この点、たとえ指定日以降に営業活動を行ったとしても、商品の販売価格や条件についての提示が指定日前の条件と同じであれば、新たな条件提示を行ったものにはならないと考えられ、「指定日前に条件提示を行ったこと」の要件は満たされる。本件の例であれば、指定日以降の営業を行っていても商品の価格や条件に変更はないから、指定日前の条件提示が有効であり、経過措置により旧税率が適用されうる。

(1)電話:9月30日23時59分までの受注受付

(2)FAX:9月30日23時59分までの到着分

(3)ECサイトでの注文:9月30日23時59分までの受注

(4)郵便はがき:9月30日到着分まで

通信販売の経過措置の適用については、施行日までの申込みを受ける必要があるところ、申込みは他の取引における意思表示と同様に到達主義が採られるから、買い手の意思表示が売り手に到達したときに申込みが成立する。

(1)(2)(3)においては、いずれも上記のタイミングで意思表示が到達し申込みが成立しているから、上記の受注分まで経過措置の適用を受けうる。

(4)については、確かに、意思表示の原則である到達主義においては、買い手の発信のとき(はがき投函時や消印押印時)には申込みが成立したとはいえない。とはいえ、申込みを受けたという点においては、事業者において通信日付を基準に判断して、「9月30日消印」分まで有効な申込みとして処理することも差し支えない。

(1)4月及び5月の申込み分

(2)6月の申込み分

(3)7月の申込み分

旧税率が適用される通信販売の経過措置の適用を検討する。本件においては、指定日前の条件提示が行われており、新たな条件提示が行われるより前の申込み分については、有効な指定日前の条件提示に対しての申込みがなされたものとして経過措置の適用を受けうる。

よって、(1)については旧税率が適用される(指定日前に提示した条件にしたがって譲り渡した場合に限る)。

しかし、6月にセールによる価格改定がなされ新たな条件提示が行われているから、新たな条件提示以降の申込みについては、経過措置による旧税率の適用は受けられない。この点は、新たな条件提示の後に再度価格を従前のものに戻した場合も同様である。よって、(2)(3)については新税率が適用される。

【参考①】商品発送が9月30日までの取引については、旧税率が適用される。この場合、経過措置の対象となる取引か否かにかかわらず、発送が9月30日までであれば上記の(1)(2)(3)の全てのケースにおいて旧税率が適用される。

【参考②】商品とは別途に配送サービスについて対価を設定している場合、ある商品の価格を改定したが送料の価格を変更していなければ、送料については通信販売の経過措置の適用を受け、送料分のみ旧税率の適用を受けうる。

消費税転嫁対策特別措置法においては、「消費税分を値引きする」等の消費税と直接関連する形での「宣伝や広告」が禁止されているが、これは、事業者の価格設定について規制するものではない。本件の場合、宣伝や広告において消費税増税分を割り引くなどの表示を行わず、受注後の処理において単に割引処理を行うに過ぎないことから、同法の規制にはあたらず、許容される。

なお、軽減税率制度に関する質問は、最寄りの税務署のほか、消費税軽減税率電話相談センターで受け付けている。

0570-030-456

※4月22日よりフリーダイヤルが開設される。

0120-205-553

受付時間9:00~17:00(土日祝除く)

次は、適格請求書等保存方式(いわゆるインボイス制度)について解説する。

(了)