インボイス制度は、事業者の規模や商材に左右されるものではなく、すべての事業者に関係する制度であるため、注意が必要である。

今回は、販売者と購入者の間に委託販売先などの第三者が介在する場合の取り扱いや、税額計算を行う場合の端数処理の方法について解説したい。

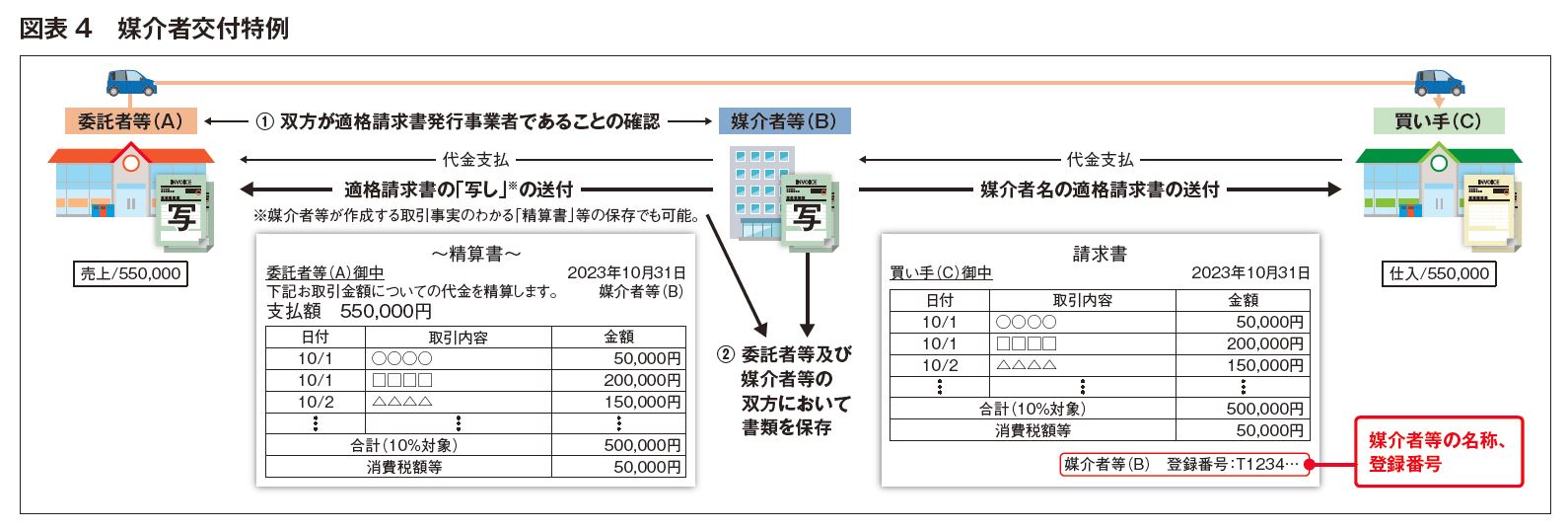

インボイスにあたる書面(第三者が介在する場合)

■委託販売を行う場合

ここでは、課税対象となる商品につい て、AがBに対して販売を委託する場合 を想定する。この場合、購入者Cは、Aに 対して直接連絡を取ることが困難であ り、受託者であるBから請求書や納品書 等の書類の送付を受けることが一般的で ある。

この場合であっても、あくまでも商品 の販売者はAであるから、AがCに対し てインボイスを発行するのが原則である が、BがAを代理して、Aの氏名又は名称 及び登録番号を記載したAのインボイス を相手方に交付することもできる(代理 交付)。 また、媒介又は取次ぎを行う受託者B が、委託者Aの課税資産の譲渡等につい て、Bの氏名又は名称及び登録番号を記 載したインボイスを、Aに代わって、購入 者に対し交付することもできる(媒介者 交付特例)。この場合、①委託者及び受託 者が適格請求書発行事業者であること、 ②委託者が受託者に、自己が適格請求書 発行事業者の登録を受けている旨を取引前までに通知していること、が要件となる。また、AB双方において交付したインボイスの写しを保存する必要がある(図表4参照)。

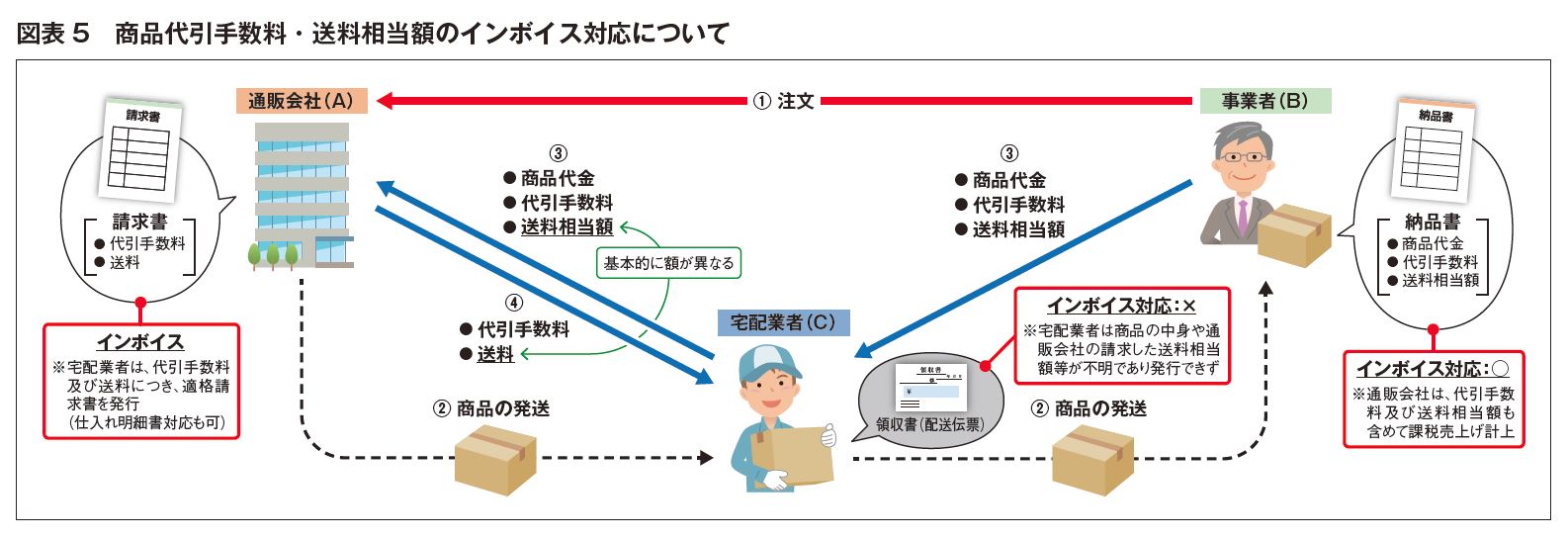

■宅配業者が介在する場合

次に、通販会社Aが事業者Bに課税対象となる商品を代引きにより販売し、宅配業者Cがその商品の配送を行うとともに商品代金、代引手数料及び送料相当額を回収する場合を想定する。

この場合、買い手であるBに対面するのは宅配業者Cであるから、Cが配送伝票をインボイスに対応させることで、前記の媒介者交付特例を利用してBにインボイスを交付することも考えられるが、CはAがBに販売した商品の詳細やその適用税率を正確に知ることはできないうえ、BからAに支払われる送料相当額は、AからCに支払われる実際の送料とは異なる場合が多い等の理由から、実際にはCが媒介者交付特例を利用してインボイスを交付することは難しい。

したがって、Bに対しては、Aが自ら商品代金、代引手数料及び送料相当額について記載したインボイスを交付することとなる。なお、Aは、代引手数料及び実際に支払った送料について、Cから交付を受けたインボイスを保存することで、仕入税額控除を受けることとなる(図表5参照)。

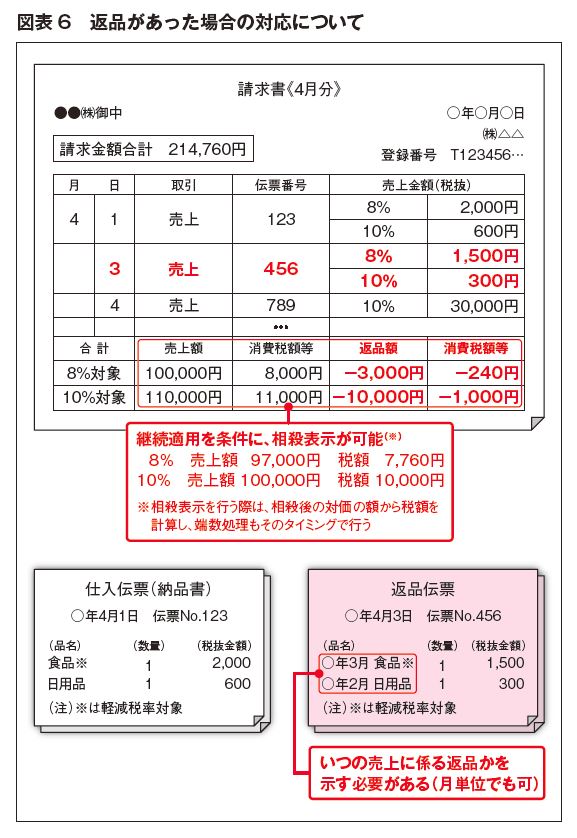

■返品があった場合

適格請求書等保存方式においては、返品が行われるなど、対価の返還等が行われる場合には、「売り手」から「買い手」に対して「適格返還請求書」(返還インボイス)を交付する必要がある。

返還インボイスの記載事項は、①発行者の氏名又は名称、②登録番号、③対価の返還等を行う年月日、④対価の返還等の元になった課税資産の譲渡等を行った年月日、⑤対価の返還等に係る課税資産の譲渡等の内容(軽減対象資産の譲渡等である場合にはその旨)、⑥対価の返還等に係る税抜価額又は税込価額を異なる税率ごとに区分して合計した金額、⑦対価の返還等の金額に係る消費税額等又は適用税率、である。

前記④の記載事項については、実務慣行等を勘案し、月単位での記載や、「前月末日」など、事業者が継続している合理的な方法による記載が許容されることとなる。

前記④の記載事項については、実務慣行等を勘案し、月単位での記載や、「前月末日」など、事業者が継続している合理的な方法による記載が許容されることとなる。

なお、返還インボイスとインボイスを1つの書類にまとめて交付することのほか、月締めの請求書と仕入伝票・返品伝票など相互に関連する複数の書類でそれらの記載事項を満たすこともできる。

また、対価の額と消費税額については、継続適用を条件に、売上額と返品額を相殺して表示することも可能である(図表6参照)。

なお、適格請求書・適格返還請求書は、その記載事項を記録した電磁的記録による提供も可能である(電子インボイス)。

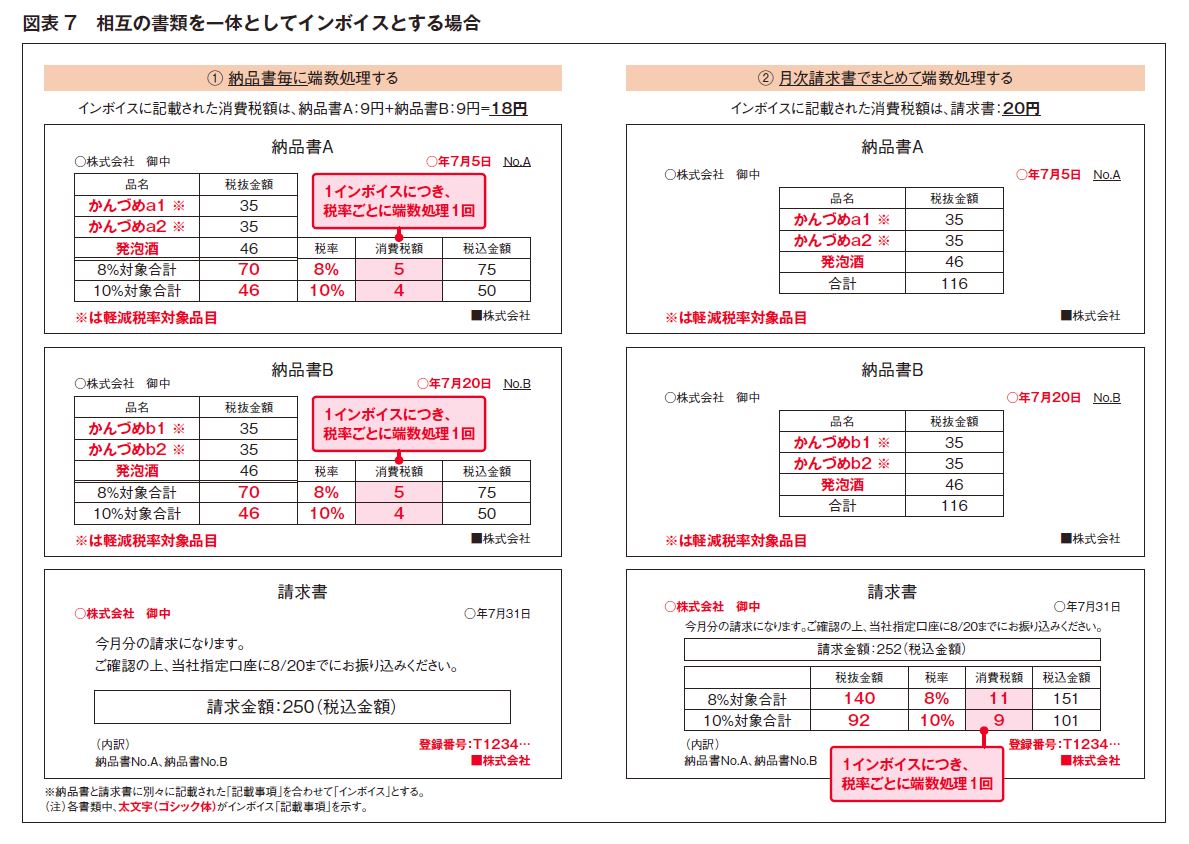

「端数処理は1インボイスにつき税率ごとに1回」の原則

■月次請求書が交付される場合

ここでは、発注ごとに納品書が発行され、請求は月次請求書としてまとめられている場合を想定する。

前記の通り、記載事項を満たすのであれば、請求書であるか納品書であるかを問わずインボイスとなりうるから、各納品書をインボイスとすることもできるし、月次請求書をインボイスとすることもできる。また、各納品書と請求書を紐づけることで、これらを一括してインボイスとして扱うこともできる。消費税額を算出するにあたり、どの書類で端数処理を行うかで、消費税額は次のように変わる。

■端数処理の原則

前記の通り、インボイスに記載すべき消費税額等を算出するにあたっての端数処理は「1インボイスにつき税率ごとに1回」となる。したがって、1インボイスにつき、8%対象について1回、10%対象について1回の端数処理を行うこととなるため、個々の商品ごとに端数処理を行うことはできない。

具体例として、納品書A(軽減税率対象70円、標準税率対象46円)、納品書B(軽減税率対象70円、標準税率対象46円)、それらをまとめた月次請求書(軽減税率対象140円、標準税率対象92円)が発行されるケースについて検討する。

①各納品書ごとに端数処理を行う場合、納品書Aは、軽減税率の税額は5円(70円×0・08=5・6円)、標準税率の税額は4円(46円×0・10=4・6円)となり、税額9円となる。また、納品書Bも同様、軽減税率の税額は5円、標準税率の税額は4円となり、税額9円となる。この場合、消費税額は合計で18円となる。

②月次請求書で端数処理を行う場合、軽減税率の税額11円(140円×0・08=11・2円)、標準税率の税額は9円(92円×0・10=9・2円)となり、消費税額は合計で20円となる。

このように、どの段階で端数処理を行うかによって消費税額が変化するので、システム構築の検討の際は注意されたい(図表7参照)。

なお、軽減税率制度に関する質問は、最寄りの税務署のほか、消費税軽減税率電話相談センターで受け付けている。

0570-030-456

※4月22日よりフリーダイヤルが開設される。

0120-205-553

受付時間9:00~17:00(土日祝除く)

(了)