まずは、軽減税率制度の対象品目や経理事務について解説したい。

(なお当記事は、3月7日に財務省主税局の佐野氏よりご講演いただいた「軽減税率制度及びインボイス制度説明会」の内容をまとめたものである。)

はじめに

2019年10月1日より、消費税率の引き上げに伴う低所得者への配慮の観点から、軽減税率制度が実施される。軽減税率制度のもとでは、一定の対象品目に軽減税率が適用されることから、売上や仕入を税率ごとに区分して経理する必要があるほか、複数税率に対応した請求書等の交付や保存などが必要となる。こうした事務は、軽減税率の対象品目を取り扱う事業者はもとより、対象品目の売上がない事業者や、消費税の納税義務のない免税事業者を含め、多くの事業者に関係する。

制度の概要

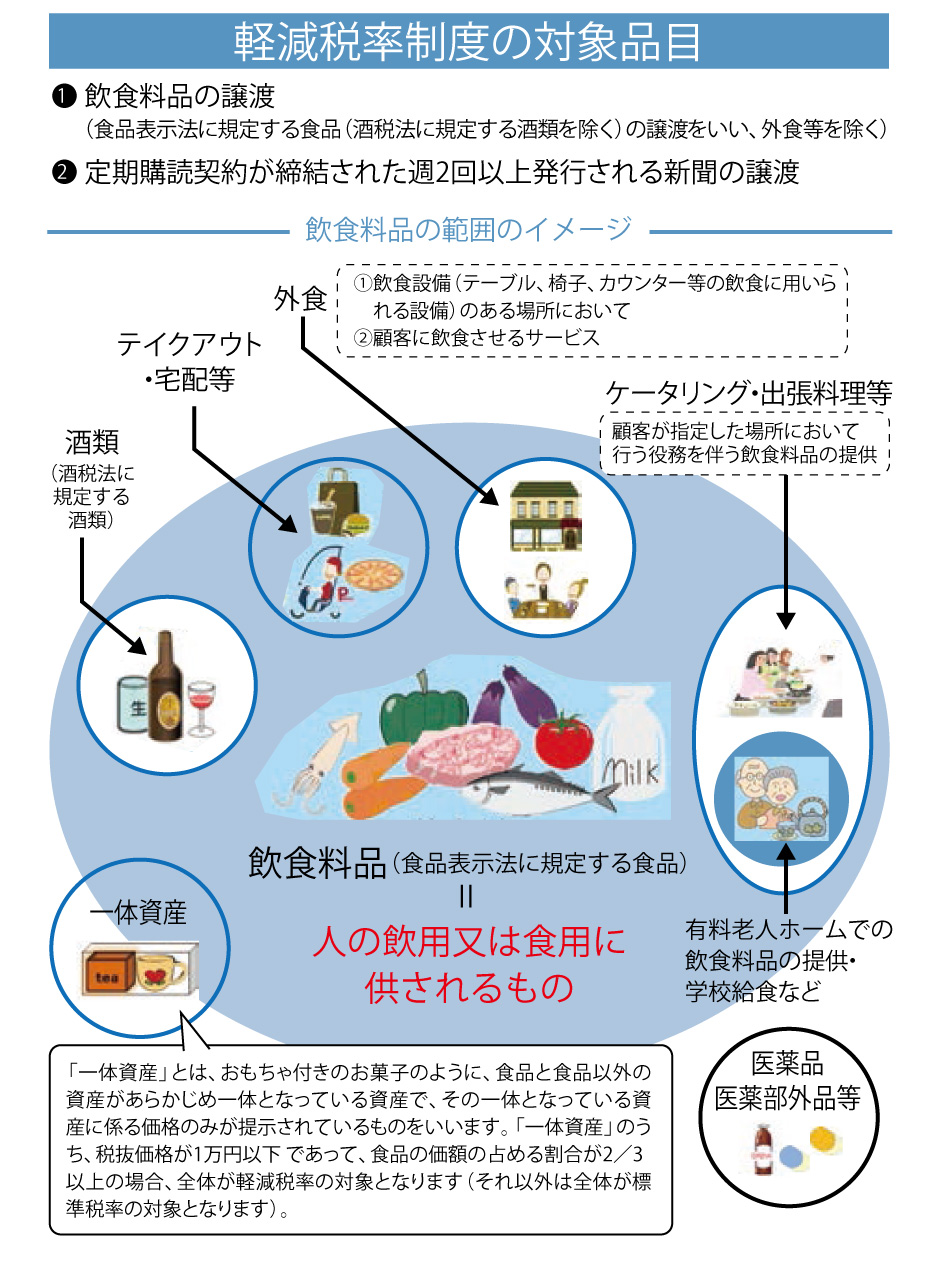

■軽減税率の対象品目は

2019年10月1日の施行日より消費税率が10%に引き上げられるが、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」については軽減税率(8%)が適用される。

■必要な経理事務は

軽減税率制度の実施に伴い、消費税の税率は軽減税率(8%)と標準税率(10%)の複数税率になるため、事業者は取引等を異なる税率ごとに区分して記帳するなどの経理を行う必要がある(区分経理)。また、申告・納税の際には、こうした区分経理に基づき、税額計算を行う必要がある。さらに、消費税の仕入税額控除を適用するためには、これまで帳簿及び請求書等の保存が必要とされていたが、施行日以降は、こうした区分経理に対応した帳簿及び請求書等の保存が必要となる(区分記載請求書等保存方式)。2023年10月1日からは、こうした区分経理に対応した帳簿に加えて、一定の記載事項が追加された適格請求書等の保存が必要となる(適格請求書等保存方式、いわゆる「インボイス制度」)。

軽減税率の対象品目

■「飲食料品の譲渡」と「新聞の譲渡」

軽減税率制度の対象となるのは、「飲食料品の譲渡」と、「一定の条件を満たした新聞の譲渡」である。ここでは通信販売に関わる部分について解説する。

■「医薬部外品」は軽減税率の対象ではない

たとえば、同じ小瓶に入った飲料であっても、清涼飲料水に該当するものや医薬部外品に該当するものがある。どちらも外見上はよく似ているが、食品表示法上、医薬品及び医薬部外品は「食品」にはあたらない。したがって、医薬部外品の飲料は軽減税率の対象外であり標準税率が適用されるが、清涼飲料水は飲食料品として軽減税率が適用されることとなる。

このように、外見上類似した商品であっても、飲食料品に該当するかは、商品ごとに判断する必要がある。

適用税率の判断基準

■「売り手」「販売時点」の原則

たとえば、売り手が「飲食料品」を販売し、買い手がそれを「外食の材料」として購入した場合を考える。このような場合にはどちらの税率を適用するべきか。

こうした商品の税率適用についての原則は、「売り手」が「販売時点」で判定するというものである。この例においては、売り手としては「飲食料品」を販売したことになるから、当該取引には軽減税率が適用され、売り手は軽減税率対象取引として経理処理を行う。買い手の利用意図としては軽減税率の適用を受けないものであっても、当該取引の適用税率の判断には関係がない。「買い手」の「販売後」の利用意図については考慮不要である。

また、たとえば、売り手が「包装容器」を販売し、買い手がそれを「飲食料品の容器」として購入した場合を考える。

この場合、売り手としてはあくまでも容器を販売したに過ぎないから、当該取引には標準税率が適用される。買い手としては飲食料品の販売に際し通常必要なものとして使用するため軽減税率の適用を受けるものであっても、当該取引の適用税率の判断には影響がない。

■仕入と売上で税率が異なると損か

先述のように、容器を仕入れて、飲食料品の容器として使用し販売するなど、仕入時には標準税率が、販売時には軽減税率が適用されるといったように、仕入時と売上時で適用税率が異なる場合が考えられる。この場合、一見すると当該事業者には税率の差分だけ損失や利得が生じるように考えられる。

しかし、こうした税率の差分は、消費税申告時に清算されるので杞憂である。

すなわち、仕入時に10%・売上時に8%の税率が適用される場合には、2%の差分を多く支払っているが、差分は申告時に事業者に還付されるから損失が生じることはない。

逆に仕入時に8%・売上時に10%の税率が適用される場合には、事業者は2%の差分を多めに取得しているが、この差分は消費税として納税されるものであるから事業者に利得は発生しないこととなる。

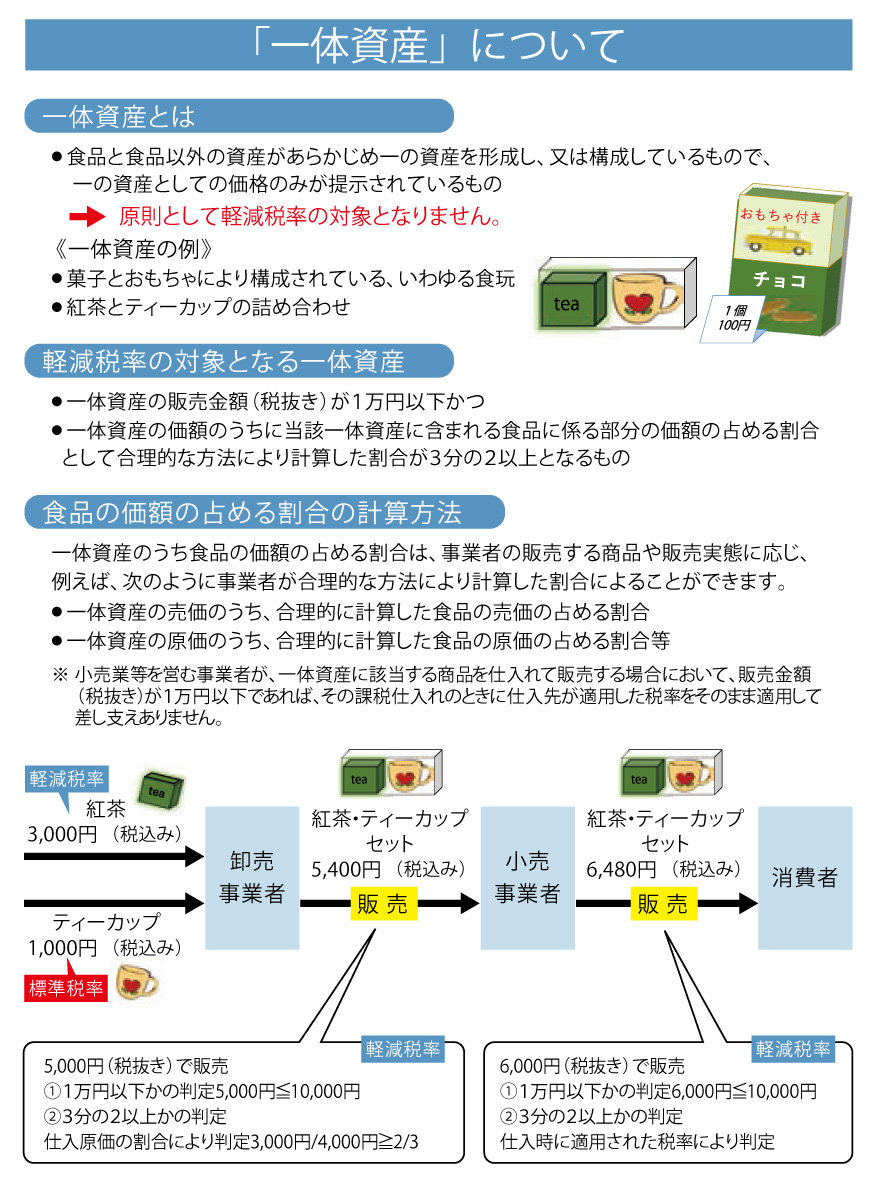

食品と食品以外の組み合わせ①一体資産

■一体資産は軽減税率対象外の原則

食品と食品以外のものが、「あらかじめ一の資産を形成・構成しているもので、一の資産としての価格のみが提示されているもの」である場合には、「一体資産」に該当し、原則として全体が軽減税率の適用対象とはならない。

「一体資産」の具体例としては、食玩(菓子とおもちゃがセットとなっており子供向けに販売されているもの)や、紅茶とティーカップの詰め合わせ(紅茶を飲む用途のために関係する商品が組み合わされているもの)などがあげられる。

しかし、このような一体資産のうち、①販売金額が税抜きで1万円以下でありかつ②当該一体資産に含まれる食品に係る部分の価額の割合が3分の2以上となるものであれば、全体が軽減税率の対象となる。

■「食品価額の占める割合」の計算方法

軽減税率の対象となる一体資産は、「一体資産に含まれる食品に係る部分の価額の割合が3分の2以上」でなければならないが、こうした価額の割合計算は、合理的な計算方法であれば、一体資産を構成する食品の原価・売価のどちらを基準に計算することも認められる。

■一体資産の再計算は不要

なお、小売業者などは、すでに仕入時にセット商品となっている一体資産について、当該セット商品に含まれる各品目の原価の割合について、情報を持っていることは少ないだろう。

このような場合、当該商品を仕入れる段階で、当該商品が軽減税率対象であるかが請求書等に示されているから、小売業者としてはあらためて原価・売価の割合を把握し3分の2以上かを計算することは不要であり、販売金額が税抜きで1万円以下であれば仕入時に適用された割合(要するに適用税率)をそのまま利用してよい。

最初に一体資産を組成した事業者(川上の者)が当該一体資産についての情報を最も多く持っているから、価額割合の判断はその事業者が行い、それ以降の事業者(川下の者)はその判断をそのまま利用することが認められている。

食品と食品以外の組み合わせ②一括譲渡

■一体資産に該当しないセット販売

例えば、「よりどり○品△円」といったもののように、食品と食品以外のものがあらかじめ一の資産を形成・構成していないなど、「一体資産」に該当しない場合は、「一括譲渡」として捉えられる。

「一括譲渡」は、課税関係の異なる複数の資産を一括して販売するに過ぎず、資産全体が標準税率又は軽減税率の対象となる「一体資産」のケースとは異なることに注意が必要である。

一括譲渡の具体例としては、先述の「よりどり○品△円」の例のほか、食品と食品以外の商品をかごに入れて清算する場合(そもそもセット商品ではなくあらかじめ一の資産を形成しているとはいえない)や、顧客が商品の組み合わせを自由に変えられるセット(顧客がその場で組み合わせを決定するのであって販売者があらかじめ一の資産を形成しているとはいえない)などがあげられる。

■一括譲渡の税額の計算方法

一括譲渡にあたる場合には、全体の価額から税額を決定することはできない。一括譲渡を行った資産を課税関係の異なる複数の資産ごとに区分したうえで、それぞれの区分ごとに消費税額を算出する必要がある。

資産ごとに対価を区分している場合、たとえば「セット商品のうち商品Aは○円、商品Bは○円」などとしてあらかじめ資産ごとに対価を設定している場合には、その「区分した対価の額」に基づいて消費税額を計算すればよい。

一方、資産ごとに対価を区分していない場合、それぞれの資産の価額に基づきセット販売全体の価額に占める割合を計算するなどして、「合理的に按分した対価の価額」を算出しなければならない。算出の基礎となる資産の価額としては、セット販売していない場合の単品の売価を基準に判断するなどの方法が考えられる。

■按分計算が不要な場合

なお、上記のような按分計算は、あくまでも課税関係の異なる資産を組み合わせて一括で譲渡する場合にのみ必要である。

一括譲渡にあたるセット販売の商品がすべて軽減税率対象である場合やすべて標準税率対象である場合には、各資産の対価の額の按分計算は不要であり、セット販売の価格全体から直接に消費税額を求めることができる。

よくある質問 -その1-

配送サービスや保冷材費用について別途対価を定めている場合、配送サービス等は飲食料品ではないので、軽減税率の適用を受けず標準税率(10%)が適用される。

一方、販売する飲食料品の価格に配送料などの価格を含めるなど配送サービスや保冷材費用について対価を定めていない場合には、配送サービス等も含めた全体が軽減税率の対象(8%)となる。

通常必要なものとして使用される包装材料等は、その包装材料等も含めて「飲食料品の譲渡」に該当する。

一方で、陶磁器などのように飲食の用に供された後に食器などとして利用できるものを包装材料等として使用する場合には、「通常必要なものとして使用される」とはいえず、飲食料品の譲渡に含めることはできない。この場合、食品と陶磁器などの容器のセット商品が「一体資産」に該当するため一定の要件を満たすかについて別途検討し、軽減税率の対象となるか判断する必要がある。

輸入取引に関しては、「売り手が食品として販売したか」の基準によらず、「輸入者が輸入の際に、飲食料品として輸入するか」の基準により判断する。

本件では、原料はそのままでは食べられないものであっても、人の飲食用に供されるものとして輸入しているのであれば、軽減税率が適用される。実務上は、輸入の際のコードの区分に従って、食品に該当するか判断して処理すればよい。

輸入取引は、輸入者が輸入時に飲食料品として輸入したものかどうかで税率が決まるため、食用として輸入した商品を、その後に他の用途(飼料用など)に販売するとしても、当該輸入の時点では軽減税率が適用される。一方、国内において飼料用として販売する際は、標準税率が適用されることとなる。

軽減税率の対象品目であることの記載は、区分経理を行うために、請求書等の記載事項として求められており、広告表示において軽減税率対象である旨の表示の義務はない。なお、事業者の任意で軽減税率対象品目であることの表示を行うことは全く問題はない。

消費税額や消費税率の表示など、商品の総額表示義務については、軽減税率制度とは関係なく、別途対応が必要である。

(続く)